La inteligencia artificial (IA) se promociona con frecuencia como una solución milagrosa para resolver problemas de modelado complejos. Entre sus muchas aplicaciones, se ha investigado como una herramienta para gestionar los riesgos de productos de inversión complejos, conocidos como contratos derivados, en el área de la banca de inversión. A pesar de los múltiples informes positivos en esta área, se han planteado preocupaciones sobre su aplicabilidad práctica. En un nuevo estudio publicado en The Journal of Finance and Data Science, un equipo de investigadores de Suiza y Estados Unidos exploró si los agentes de aprendizaje por refuerzo (AR) se pueden entrenar para cubrir contratos derivados.

«No sorprende que si entrenas a una IA con datos de mercado simulados, funcionará bien en mercados que reflejen la simulación, y el consumo de datos de muchos sistemas de IA es escandaloso», explica Loris Cannelli, primer autor del estudio e investigador en IDSIA en Suiza. Para superar la falta de datos de entrenamiento, los investigadores tienden a asumir un simulador de mercado preciso para entrenar a sus agentes de IA. Sin embargo, configurar dicho simulador conlleva un problema clásico de ingeniería financiera: elegir un modelo para simular y su calibración, y hacer que el enfoque basado en IA sea similar a los métodos estándar de Monte Carlo que se utilizan desde hace décadas. «Tal IA también difícilmente puede considerarse sin modelos: esto solo se aplicaría si hubiera suficientes datos de mercado disponibles para el entrenamiento, y esto rara vez ocurre en mercados de derivados realistas», dice Cannelli.

El estudio y su enfoque

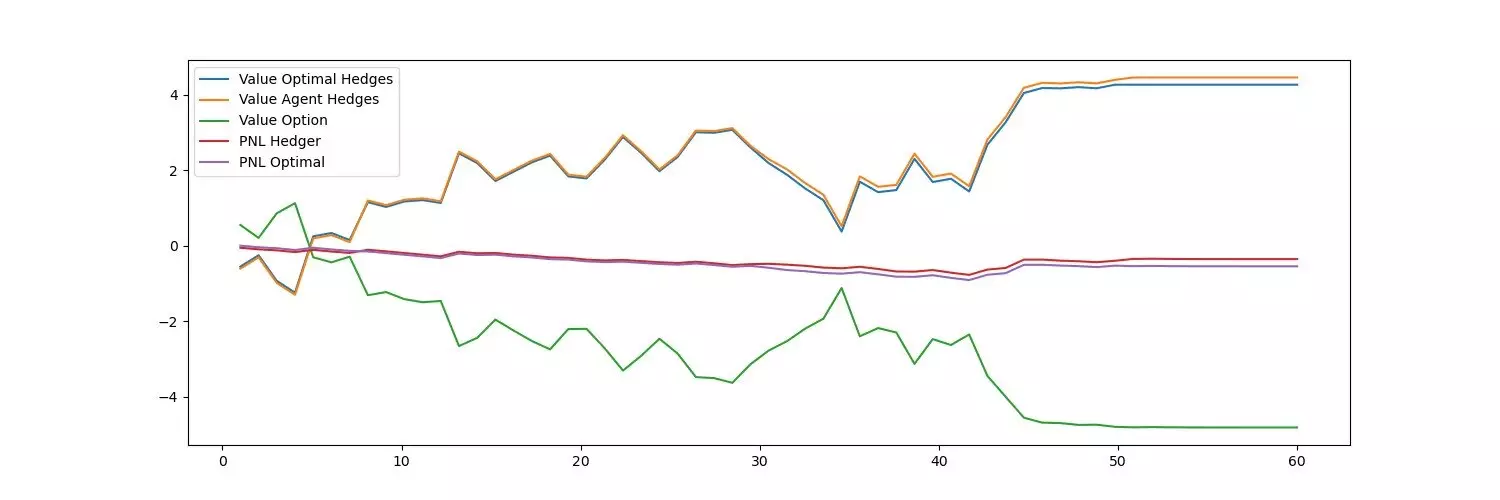

El estudio, una colaboración entre IDSIA y el banco de inversiones de UBS, se basó en los llamados «Deep Contextual Bandits», que son bien conocidos en AR por su eficiencia en el uso de datos y robustez. Motivado por las realidades operativas de las firmas de inversión del mundo real, incorpora requisitos de informes al final del día y se caracteriza por una demanda de datos de entrenamiento significativamente menor en comparación con los modelos convencionales, y su adaptabilidad a los cambios en los mercados. «En la práctica, la disponibilidad de datos y las realidades operativas, como los requisitos de informes de riesgo al final del día, son los principales impulsores que dictan el verdadero trabajo en el banco, en lugar del entrenamiento ideal del agente», aclara el autor principal Oleg Szehr, quien, antes de su nombramiento en IDSIA, fue miembro del personal de varios bancos de inversión. «Una de las fortalezas del modelo recién desarrollado es que se asemeja conceptualmente a las operaciones comerciales en una firma de inversión y, por lo tanto, es aplicable desde una perspectiva práctica».

Aunque el nuevo método es simple, la evaluación rigurosa del rendimiento del modelo demostró que supera a los sistemas de referencia en términos de eficiencia, adaptabilidad y precisión en condiciones realistas. «Como suele ser el caso en la vida real, menos es más, lo mismo se aplica a la gestión de riesgos también», concluye Cannelli.

Deja una respuesta